Les marchés craignent l’incertitude. Un évènement sanitaire tel que le coronavirus n’est pas sans impact dans l’activité des entreprises, dans la vie économique, et cela se ressent sur les cours de bourse. Comment agir si une partie de ton patrimoine est sur les marchés ?

Attention : les performances passées ne préjugent pas des performances présentes et futures. Je ne fais pas de conseil ici, je ne suis pas conseillère en patrimoine. Je raconte sur ce blog mon retour d’expérience sans que cela soit une incitation à l’investissement sur des instruments financiers. J’en appelle à ton libre arbitre sur l’utilisation des informations que je te fournis sur le blog en général, et cet article en particulier.

Sur ce blog, je partage régulièrement mon apprentissage et mes ressources au sujet des marchés financiers. Dans mon portefeuille d’actifs, ce support de placement représente une partie non négligeable de mon patrimoine, sous différentes formes :

- des titres vifs et des ETF/trackers dans mon Plan d’Epargne Actions (ou PEA)

- des fonds dans mon assurance-vie et dans mon plan d’épargne entreprise

J’ai débuté l’achat de titres vifs en 2018, autant te dire que je suis aux premières loges et que je vis ma première crise boursière de mon parcours d’investisseur. Et elle est gratinée : crise sanitaire, guerre des prix du pétrole, élections présidentielles aux Etats-Unis, guerre commerciale, … En pleine période des résultats annuels et des prochaines assemblées générales d’actionnaires.

Devant le flou que représente cette situation, l’impossibilité de prévoir un scénario optimiste, le marché a tendance à sur-réagir, et les robots qui aujourd’hui gèrent la majorité des transactions accentuent la tendance.

Face à ce film catastrophe, ce serait facile de céder à la panique et de tout vendre.

Garder son calme

Tel un kayakiste naviguant sur des rapides, il faut à la fois regarder devant soi et négocier chaque vague, chaque virage. Ne pas lâcher l’affaire, persévérer jusqu’à arriver sur des eaux plus calmes. Au risque de se noyer !

Investir en Bourse n’est pas une activité de tout repos et il faut en être conscient.e dès le départ. La volatilité (=succession de hausses et de baisses des cours) fait partie du jeu, et en ce moment on a le droit à une hypervolatilité dans le monde entier et quasiment sur tous les secteurs.

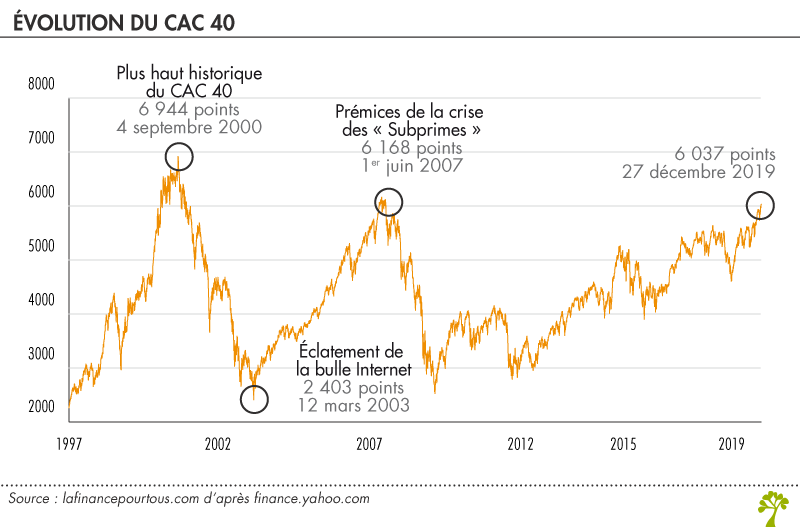

Petit exemple avec le CAC 40 (hors dividendes) sur les 30 dernières années. Et pour rappel, la Bourse de Paris ne représente que 3% de la capitalisation mondiale.

L’évolution boursière est cyclique. Beaucoup disaient qu’avec une capitalisation aussi haute, une correction était prévisible. Ce qui l’est moins, c’est la durée de la crise actuelle et les moyens d’en sortir. En revanche, ce n’est que passager ! Et en prenant de la hauteur sur 5 ans, 10 ans, 20 ans, 30 ans, on s’en rend bien compte.

Le risque paye ?

Mon exposition en Bourse est très diversifiée géographiquement, sectoriellement et en phase avec MES objectifs, avec des horizons distincts.

Pour ce qui est des titres vifs, ils répondent à une stratégie orientée dividendes. Les ETF servent un besoin de diversification mondiale, pour mieux capter une tendance moyennée.

Quant aux fonds, ils sont là pour apporter un petit plus de performance.

En dehors de l’épargne salariale, que je récupère à maturité (~5 ans), les autres investissements sont pensés et réalisés à minima pour 10 ans.

Ça fait plaisir de voir du 10%, 15%, 20% de plus value, d’avoir des dividendes qui tombent.

Ça ne fait pas très plaisir de voir son portefeuille perdre 10%, 20%… voir certaines lignes perdre 40 à 50% (véridique).

Mais je n’ai pas besoin de cet argent investi tout de suite, ni à moyen terme. Pour mes urgences, j’ai une épargne de précaution accessible simplement et immédiatement. J’ai le temps d’attendre que le marché retrouve son calme, reprenne son rythme, dans 1 an, dans 3 ans, dans 5 ans.

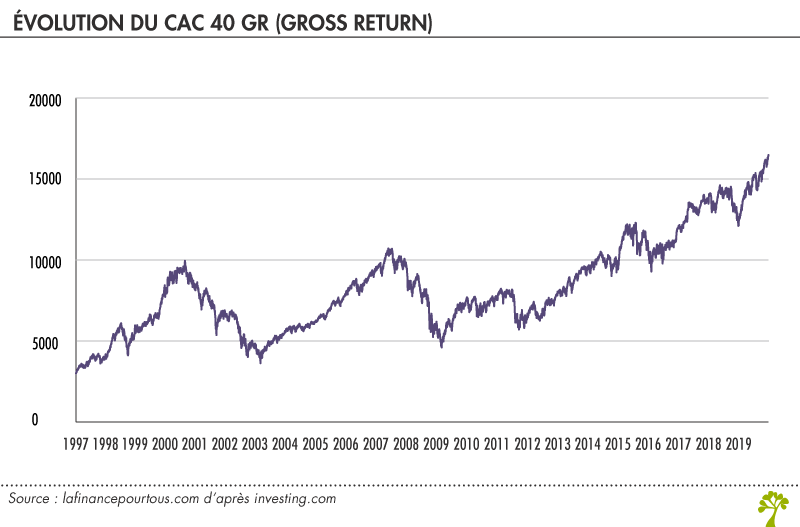

Il faut aussi prendre en compte les dividendes ! Ils ne viennent pas effacer une contre-performance boursière, en revanche, les dividendes permettent une rémunération de l’actionnaire, qui peut les réinvestir dans des titres à moindre coût et accroître son patrimoine boursier.

Ci-dessous, le même graphe d’évolution du CAC40 en prenant en compte le réinvestissement des dividendes versés. Sur les 10 dernières années, l’impact des dividendes est flagrant.

Composer un portefeuille d’actifs comprenant la Bourse

Je dors bien parce que je ne me permettrai jamais de mettre 100% de mon patrimoine sur la Bourse.

La majeure partie de mon patrimoine total est dans ma résidence principale. Tant que je peux payer les traites et les charges, j’ai un toit sur la tête.

Mon patrimoine financier se retrouve également dans des SCPI et SCI (pierre-papier), dans des actions non cotées, dans des obligations (fonds euros d’assurance-vie, obligations d’états).

Même si je perdais tout mon argent investi en Bourse, j’ai encore de quoi tenir grâce à cette diversification. Et puis, tant que je n’ai pas vendu mes titres, je n’ai rien perdu !

Continuer à investir

Il est trop tard pour vendre mais il y a des opportunités pour acheter ! Il est impossible de savoir quand il faudra le faire. A la date où j’écris cet article, le flou demeure.

Parmi les différents titres en PEA que je possède, je vois ceux qui résistent bien et ceux qui sont hypersensibles à la crise.

Par défaut, je compte continuer à renforcer les lignes de trackers et des fonds, les actions « défensives », avec le même montant investi habituellement tous les mois. Cela me permettra de lisser la baisse et d’améliorer le Prix de Revient Unitaire sur les prochains mois, en attendant la reprise.

Voilà ! Rendez-vous dans 3 mois lors du bilan à mi-année pour voir l’évolution.

Et toi, es-tu investi.e en Bourse ? Que comptes-tu faire en ces temps troubles ?

Photo de Brett Sayles sur Pexels.com